电 话:+86-755-83867315

电 话:+86-755-83867315| 国内首条6代柔性AMOLED生产线正式量产,未来全球产能分析 |

文章转自: 显示世界 京东方首次公开展示的柔性显示面板 10月26日上午,BOE(京东方)宣布成都第6代柔性AMOLED生产线正式量产,并向华为、OPPO、vivo、小米、中兴、努比亚等十余家客户交付了AMOLED柔性显示屏。

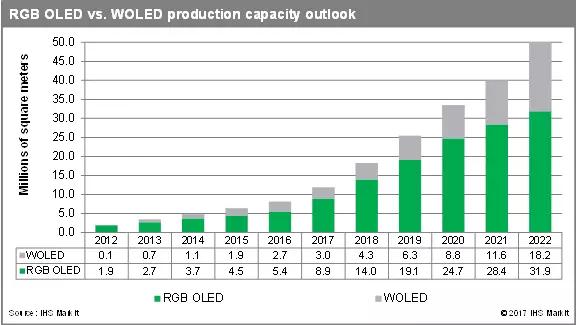

作为新型半导体显示技术之一,柔性AMOLED显示屏以塑料基板代替了传统的玻璃基板,并采用可主动发光的有机材料以及柔性封装技术,颠覆了原有刚性的显示产品形态,可实现弯曲、折叠等多样产品形态。 BOE(京东方)成都第6代柔性AMOLED生产线是中国首条全柔性AMOLED生产线,也是全球第二条已量产的第6代柔性AMOLED生产线。该生产线投资465亿元,于2015年5月开工建设,2017年5月投产,并于10月26日提前量产。设计产能为每月4.8万片玻璃基板(玻璃基板尺寸为1850mm×1500mm)。主要生产应用于移动终端产品及新型可穿戴智能设备等。 京东方首席执行官陈炎顺表示,BOE(京东方)一直重视柔性显示等前瞻性技术的研发,早在2002年就开始了对OLED新型显示的研究,到2017年上半年拥有OLED相关专利数量已超过1.6万件。在AMOLED产品创新方面,BOE(京东方)推出了可实现“S”形弯折的5.5英寸WQHD柔性OLED显示屏;获2017CITE创新产品与应用金奖的7.8英寸柔性可折叠显示屏;可实现半径5mm的对折折叠,将手机和平板电脑合二为一的7.56英寸QHD柔性AMOLED显示屏等多款柔性显示产品。此外,BOE(京东方)还推出显示屏占比达95%以上的5.5英寸FHD全屏OLED显示屏,全球首创的1.53英寸内嵌式触控OLED显示屏。BOE(京东方)在聚焦中小尺寸柔性产品研发的同时,还关注电视、电脑等大尺寸产品动向。在大尺寸方面,BOE(京东方)在合肥布局了一条大尺寸电致有机发光显示器(AMOLED)先导线,并于去年和创维等联合发布了第一台国产OLED电视。 陈炎顺指出,成都第6代柔性AMOLED生产线顺利量产,将大幅提升BOE(京东方)在高性能手机、移动显示屏等产品的综合竞争力,满足市场对中小尺寸高性能显示产品日益增长的需求,对中国OLED产业和全球柔性显示产业加速发展具有划时代意义。 另据了解,京东方绵阳第6代柔性AMOLED生产线,也将于2019年建成投产。 市场分析: IHS Markit发布的最新《显示器供应需求和设备跟踪报告》显示,到2022年,RGB OLED面板的产能将从2017年的890万平方米增至3190万平方米,同时WOLED面板的产能也将从2017年的300万平米增至2022年的1820万平米。 两位市场领导者——三星显示器和乐金显示器——采用了两种不同的发展路径:三星专注于面向移动设备的RGB OLED面板,乐金则专注于面向电视的WOLED领域。为应对在智能手机和其他移动设备领域,液晶显示屏(LCD)逐步被RGB OLED取代的趋势,特别是OLED面板全屏以及柔性的特性,乐金显示器已经于2017年开始生产RGB OLED面板。同时,中国面板制造商,包括京东方(BOE)、华星(ChinaStar)、天马(Tianma)、维信诺(Visionox)、和辉光电(EverDisplay)、信利(Truly)、柔宇(Royole)都在针对移动市场积极扩张RGB OLED面板产能。

“建造一座每月产能达到9万基板的6代柔性OLED工厂需投资超过115亿美元,远远大于建造同样产能的10.5 TFT LCD工厂所需的投资。”IHS Markit显示研究总经理谢勤益表示。“大批量生产柔性OLED面板的学习曲线成本同样非常高。与AMOLED面板相关联的财务和技术风险阻碍了日本和台湾的制造商大举进入该市场,” 谢勤益说道。“换言之,AMOLED的产能扩张,无论是RGB OLED还是WOLED,将仅仅体现在中国和韩国。”

三星显示器将仍然是智能手机RGB OLED面板的主要供应商。IHS Markit表示,三星显示公司RGB OLED面板产能将从2017年的770万平方米增至2022年的1660万平方米。尽管许多中国面板制造商正在建造新的RGB OLED工厂,但其产能将远远低于三星显示器。鉴于两者生产能力的差距,他们将针对不同的客户:三星显示器将主要针对两个主要客户——三星电子(Galaxy系列)和苹果(iPhone系列),而中国制造商将瞄准规模相对较小的中国智能手机制造商。包括华为、小米、Vivo、Oppo、魅族、联想和中兴、以及白牌制造商。

据估计,到2022年,韩国面板制造商在全球AMOLED产能中所占的比重将从2017年的93%下降至71%。中国制造商(京东方,华星(ChinaStar)、天马(Tianma)、维信诺(Visionox)、和辉光电(EverDisplay)、柔宇(Royole))的市场份额则将从2017年的5%增至2022年的26%。 在手机等小尺寸显示领域,AMOLED显示屏因具备柔性轻薄、颜色亮丽、响应迅速等优点,被公认为下一代显示技术。各大手机品牌纷纷推出搭载OLED屏幕的高端产品。集邦咨询光电研究中心(WitsView)分析近期面板产业趋势,在小尺寸面板市场首要关注的就是OLED对液晶份额的蚕食鲸吞,其中最近刚发表的iPhone X系列产品将是OLED比重攀高的最大功臣,预估OLED在整体智能手机的搭载率,将从2017年的28%稳健成长至2018年的33%。

根据群智咨询(Sigmaintell)的数据,2018年全球智能手机市场对柔性AMOLED面板的需求接近3亿片,2022年将超过7亿片,未来市场前景广阔。BOE成都第6代柔性AMOLED产线总投资额465亿元人民币,设计产能每月4.8万片玻璃基板。该条产线规划的产品主要面向中高端柔性显示市场,建设过程中选用业内最优良的设备,包括量产技术最为成熟的日本Canon Tokki的蒸镀机。该产线的量产是中国面板企业在全球先进显示制造领域迈出的重要一步。

我国已经成为全球最大的手机生产国和消费国,但柔性AMOLED显示产品之前一直被韩国企业所垄断,群智咨询(Sigmaintell)数据显示,2016年三星供应了全球超过98%的柔性AMOLED面板,这种局面制约了我国手机企业的发展。BOE柔性AMOLED产品的问世将有望打破这种局面,重塑柔性显示面板供应格局。根据群智咨询(Sigmaintell)的预测,2018年BOE产品在柔性AMOLED面板市场的占有率约为6%,2020年将达到13%,有望超过LGD成为全球第二大柔性AMOLED面板生产商。

|